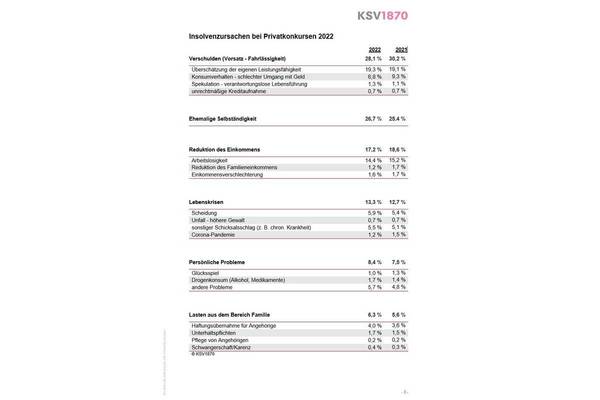

28 Prozent aller Privatkonkurse sind selbst verschuldet

Foto: KSV1870

„Persönliches Verschulden“ ist die häufigste Ursache von privaten Pleiten in Österreich.

13.07.2023 – Mit 8.176 eröffneten Schuldenregulierungsverfahren wurden im Vorjahr um 13 Prozent mehr Fälle verzeichnet als im Jahr 2021. Dabei gilt „Persönliches Verschulden“ (28,1 %) als häufigste Ursache, weshalb Menschen hierzulande in den Privatkonkurs schlittern. Insbesondere die konsequente und über einen längeren Zeitraum anhaltende Überschätzung der eigenen Leistungsfähigkeit führt mit 19,3 Prozent häufig in die finanzielle Sackgasse. Abseits davon sind eine „Ehemalige Selbständigkeit“ (26,7 %) und die Reduktion des Einkommens (17,2 %) häufige Pleitegründe. Ganz im Gegensatz zu den finanziellen Folgen der Corona-Krise, die kaum ins Gewicht fallen. Zu diesem Ergebnis gelangt eine aktuelle KSV1870 Analyse von rund 6.000 Privatkonkursen des Vorjahres.

Kaum war die Corona-Pandemie größtenteils überwunden, mussten Österreichs Privathaushalte die teils massiv steigenden Kosten in nahezu allen Lebensbereichen bewältigen. Es kam daher nicht unerwartet, dass die Zahl der eröffneten Schuldenregulierungsverfahren im vergangenen Jahr um rund 13 Prozent auf 8.176 Fälle gestiegen ist. Wie sich im Rahmen einer aktuellen KSV1870 Analyse nun zeigt, ist ein wesentlicher Teil (28,1 %) dieser Privatkonkurse auf „persönliches Verschulden“ der Betroffenen zurückzuführen. Insbesondere die Überschätzung der eigenen wirtschaftlichen Leistungsfähigkeit (19,3 %) und das jeweilige Konsumverhalten (6,8 %) führen weiterhin sehr häufig in den Privatkonkurs. „Auch wenn sich das Konsumverhalten im Vergleich zu früher etwas verbessert hat, ist nach wie vor rund jede vierte Pleite im Privatbereich auf den falschen Umgang mit den eigenen finanziellen Ressourcen zurückzuführen. Das hat aber weniger mit Corona oder den steigenden Kosten zu tun, denn dieses Verhalten war bereits vor den Krisenjahren erkennbar“, erklärt MMag. Karl-Heinz Götze, MBA, Leiter KSV1870 Insolvenz. Am häufigsten ist „Persönliches Verschulden“ in der Steiermark (38 %) die Ursache, am seltensten in Vorarlberg (19,7 %).

Insolvenztreiber „Ehemalige Selbständigkeit“

Darüber hinaus sind im Vorjahr um 1,3 Prozentpunkte mehr private Pleiten infolge einer ehemaligen selbständigen Tätigkeit (26,7 %) registriert worden als noch im Jahr 2021. Insbesondere in Salzburg (39,6 %), im Burgenland (36,9 %) und in Tirol (36,4 %) waren überdurchschnittlich viele Pleiten auf diese Ursache zurückzuführen. Im Gegensatz dazu verzeichnete Oberösterreich mit 20,2 Prozent deutlich weniger Fälle dieser Art.

Corona-Krise mit Nebenrolle

Ähnlich wie im Vorjahr bewegen sich die Faktoren „Reduktion des Einkommens“ mit 17,2 Prozent und „Lebenskrisen“ mit 13,3 Prozent auf relativ konstantem Niveau. Während im Bereich der Einkommensreduktion vor allem das Thema der Arbeitslosigkeit (14,4 %) eine zentrale Rolle spielt, sind in punkto Lebenskrisen die Faktoren Scheidung (5,9 %) und sonstige Schicksalsschläge (5,5 %), etwa chronische Erkrankungen, von Bedeutung. Zu dieser Kategorie zählt auch der Faktor „Corona-Pandemie“ (1,2 %), der jedoch im Bereich der Privatkonkurse weiterhin eine untergeordnete Rolle spielt.

Ausblick: Wirtschaftliche Leistungsfähigkeit auf dem Prüfstand

Wie bereits die Vergangenheit gezeigt hat, entsteht ein Privatkonkurs zumeist über einen längeren Zeitraum. Insofern steht die finanzielle Stabilität der Menschen in Österreich aufgrund der mittlerweile seit mehr als einem Jahr anhaltenden Kostensteigerungen mehr denn je auf dem Prüfstand. „Die wirtschaftliche Leistungsfähigkeit vieler privater Haushalte hat sich zuletzt aufgrund von Preissteigerungen und der Inflation massiv verändert. Wenn man daher eine gewisse zeitliche Verzögerung einkalkuliert, kann es durchaus sein, dass es in der nächsten Ursachenstatistik zu Verschiebungen kommt“, so Götze.

Erfolgsmodell: Zurück zur 5-jährigen Entschuldungsdauer für Private

Die Konzeption des Privatkonkurses in Österreich galt, auch im internationalen Vergleich, stets als Erfolgsmodell. Während sich viele Menschen entschulden konnten, durften Gläubiger mit fairen Quoten rechnen. Fair unter Berücksichtigung der Möglichkeiten der Schuldner bei deren maximaler Anstrengung. 2017 wurde das juristische Fundament, auf dem der Privatkonkurs steht, erstmals aufgebohrt. Der Gesetzgeber verkürzte die Rückzahlungsdauer von sieben auf fünf Jahre und schaffte die Mindestquote von 10 Prozent ab. Im Jahr 2021 wurde der Privatkonkurs in Umsetzung der Restrukturierungs- und Insolvenz-Richtlinie der EU neuerlich novelliert und die Entschuldungsdauer auf drei Jahre verkürzt (vorerst befristet bis ins Jahr 2026). Zur Unterstützung der „Corona-Opfer“, wie es zum damaligen Zeitpunkt hieß. Jetzt, wo die Corona-Pandemie überwunden ist, sollte im Jahr 2026 aus Sicht des KSV1870 jedoch eine Rückkehr zur 5-jährigen Entschuldungsdauer angestrebt werden:

· Einerseits, weil durch die vergleichsweise kurze Entschuldungsdauer den Menschen suggeriert wird, ihre Schulden auf relativ einfache Art und Weise wieder loszuwerden. Aus Sicht des KSV1870 ist das auch deshalb ein Problem, weil, wie die aktuelle Analyse belegt, „Persönliches Verschulden“ nach wie vor die Hauptursache von Privatkonkursen in Österreich ist – hier geht es unter anderem um vorsätzliche bzw. fahrlässige Handlungen. Aus Sicht des Gläubigerschutzverbandes verfehlt die aktuell gültige Rechtsprechung ihre präventive Wirkung deutlich, weshalb es strengere Präventionsmaßnahmen braucht – eine Entschuldungsdauer von fünf Jahren wäre eine solche.

· Weiters hat die aktuelle Regelung gravierende Auswirkungen auf die Liquidität der Gläubiger. Denn es liegt auf der Hand, dass es während einer dreijährigen Entschuldungsdauer im Regelfall zu deutlich geringeren finanziellen Rückflüssen kommt als innerhalb von fünf Jahren. Diese Befürchtung hat sich laut KSV1870 Auswertung bereits im Jahr 2022 bestätigt. Während die vom Schuldner im Rahmen von Zahlungsplänen (71 % der Privatkonkurse wurden 2022 auf diesem Wege abgewickelt) durchschnittlich angebotene Quote im Jahr 2019 noch 14,55 Prozent betrug, lag diese im Vorjahr nur noch bei 11,02 Prozent. Für die Gläubiger bedeutet das um rund 24 Prozent geringere Quotenrückflüsse und damit deutlich höhere Forderungsausfälle. Blickt man ins Jahr 2016 (durchschnittliche Quote von 16,02 %), und damit unmittelbar vor die Insolvenzrechtsnovelle 2017, so haben sich seit damals die angebotenen Zahlungsplanquoten noch massiver verringert – und zwar um etwa 31 Prozent. Die Folge: Die Betriebe bleiben schon jetzt auf weitaus höheren Kosten sitzen, was mittel- und langfristig auch deren eigene finanzielle Stabilität ins Wanken bringen kann. „Im schlimmsten Fall würde diese Entwicklung aber nicht nur die Existenz der Unternehmen gefährden, sondern auch jene der Mitarbeiter. Und zwar spätestens dann, wenn ihre Arbeitsplätze verloren gehen“, so Götze.

Anbei finden Sie die detaillierte Auflistung der Ursachen von eröffneten Privatkonkursen für das Jahr 2022.

Quelle: OTS